In 2021 heeft een evaluatie van de Erkenningsregeling plaatsgevonden. Daaruit bleek dat de betekenis van de regeling breed wordt gewaardeerd. Uit de evaluatie kwam ook naar voren dat de begrenzing tussen de categorieën tekortkomingen vertoont en daardoor beperkt draagvlak heeft. Daarbij is gekeken naar factoren zoals aantal medewerkers en balanstotaal.

Dit heeft geleid tot een verschuiving van de grenzen om tot betere “typologieën” te komen: groepen organisaties in een bepaalde categorie hebben nu min of meer vergelijkbare kenmerken en zijn daarmee homogener, waardoor zij beter kunnen voldoen aan voor die categorie passende normen.

Over de wijziging van de categorie-indeling vonden in maart 2024 uitgebreide informatiesessies plaats, waaruit breed draagvlak voor de herindeling bleek. Voor een groot aantal organisaties betekent deze wijziging dat zij in een andere categorie vallen. Daarom is opnieuw gekeken welke normen passend zijn bij de kenmerken van de organisaties in de groep waartoe zij dan behoren.

Besluit nieuwe grenzen van de categorieën

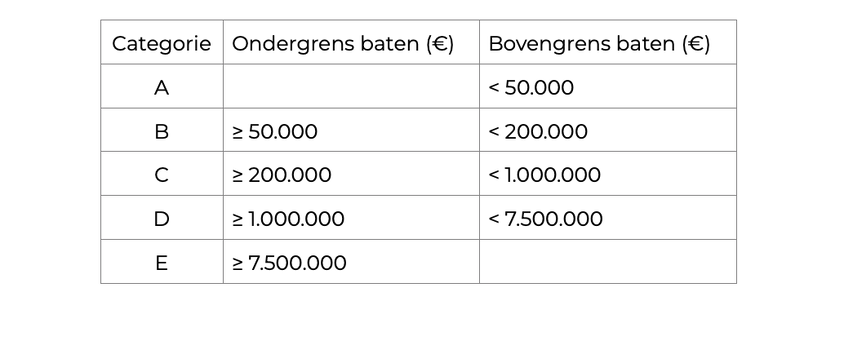

De goede doelen zijn per 1 januari 2025 ingedeeld in de categorieën A tot en met E, met oplopende omvang en complexiteit. Met de categorie-indeling verdelen we ook in de nieuwe situatie goede doelen op basis van hun inkomsten. De categorie-indeling bepaalt vervolgens welke normen van toepassing zijn en bepaalt ook de hoogte van de Erkenningsbijdrage.

Binnen de Raad voor de Erkenningsregeling komen de convenantpartijen overeen om de categorie-grenzen te wijzigen en vast te stellen conform de hieronder weergegeven tabel.

De nieuwe categorie-indeling ziet er per 1 januari 2025 als volgt uit:

De grenzen van de categorie-indeling zijn zo verschoven dat organisaties binnen de grenzen van een categorie vergelijkbare kenmerken hebben. De categoriegrenzen zijn zo bepaald dat organisaties binnen de categorieën een vergelijkbare omvang hebben in het aantal personeelsleden en het balanstotaal.

Wijze van bepaling van de nieuwe categorie

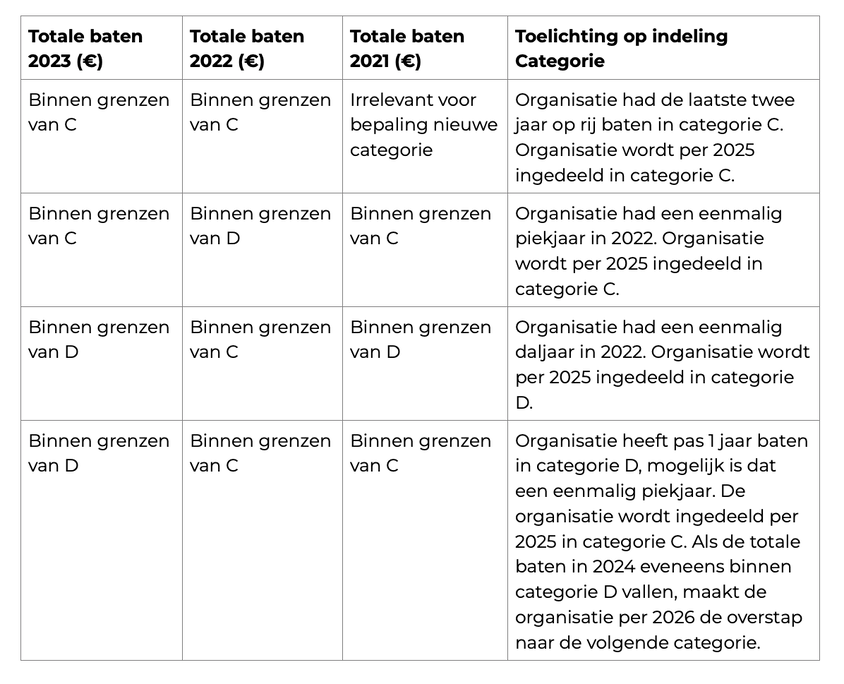

Het CBF stelt vast in welke categorie goede doelen worden ingedeeld op basis van de totale baten. Daarbij is het uitgangspunt dat eenmalige pieken of dalen in de totale baten niet direct dienen te leiden tot een aanpassing van de categorie. De hoofdregel is daarom als volgt: een wijziging van categorie treedt pas op wanneer een organisatie twee jaar op rij de categorie-grens passeert.

Voor de implementatie van de nieuwe categorie-indeling kijkt het CBF naar de totale baten van de laatste drie verslagjaren. Als het batentotaal van de laatste twee verslagjaren binnen één categorie vallen, wordt de organisatie in die categorie ingedeeld. Als het batentotaal van de laatste twee verslagjaren in twee verschillende categorieën valt, wordt één jaar verder teruggekeken om te bepalen of sprake was van een eenmalige piek of dal in de baten.

Hieronder wordt de werkwijze toegelicht aan de hand van een voorbeeld.

Bovenstaande regeling geldt voor de eenmalige overgang van de oude naar de nieuwe categorie-indeling. Als deze overstap is gemaakt dan geldt weer gewoon de hoofdregel: een wijziging van categorie treedt pas op wanneer een organisatie twee jaar op rij de categorie-grens passeert.

Richtlijnen voor de jaarverslaggeving

De Raad voor de Jaarverslaggeving volgt voor de toepasbaarheid van de Richtlijnen voor fondsenwervende organisaties, het grensbedrag van totale baten zoals in de Erkenningsregeling is opgenomen. Voor verslagjaren, die aanvangen op of na 1 januari 2024, geldt een overgangsregeling voor de jaarverslaggeving. Voor het bepalen van de van toepassing zijnde Richtlijn mag de verhoogde groottegrens reeds worden toegepast op verslagjaar 2024 (inclusief de vergelijkende cijfers).

Dat betekent dat organisaties waarvan de totale baten in zowel 2023 als 2024 minder zijn dan 1.000.000 Euro (categorie A, B en C van de Erkenningsregeling), de jaarrekening 2024 mogen opstellen op basis van de Richtlijn C2 voor kleine fondsenwervende organisaties.

In jaareditie 2025 van de Richtlijnen voor de jaarverslaggeving is de verhoging van het grensbedrag reeds aangekondigd. De RJ zal naar verwachting een RJ-Uiting publiceren naar aanleiding van dit gepubliceerde besluit.

Download hier 'Besluit categoriegrenzen Erkenningsregeling per 1 januari 2025' als pdf.

Meer weten of vragen? Stuur een e-mail naar erkenning@cbf.nl

Raad voor de Erkenningsregeling

Besluitdatum: 16 september 2024

Ingangsdatum besluit: 1 januari 2025